Beaktande av över- eller underskott i efterkalkylen

Efterkalkylen är en prestationsbaserad kassaflödeskalkyl som visar om hyresintäkterna under året har varit tillräckliga för att täcka utgifterna under året. Efterkalkylen upprättas vid tidpunkten för bokslutet över hyres- och andra intäkter samt de utgifter som ska täckas med dem.

Efterkalkylens syfte är att säkerställa att hyrorna endast har använts för att täcka sådana utgifter som överensstämmer med bestämmelserna som gäller för självkostnadshyra. En efterkalkyl är obligatorisk för samfund som hyr ut statligt stött bostadsbestånd med begränsningar i hyresbestämningen.

För att självkostnadsprincipen ska förverkligas i hyrorna måste man vid bestämningen av följande års hyror beakta det över- eller underskott för skötsel- och finansieringshyran som efterkalkylen visar, från vilket man dragit av de medel som samlats in för avsättningar.

Centralen för statligt stött bostadsbyggande rekommenderar att över- eller underskott från skötsel- och finansieringshyran beaktas i hyrorna under en tidsperiod på 3–5 år. Det är motiverat att fördela återstoden på flera år för att hyrorna ska utvecklas i jämn takt.

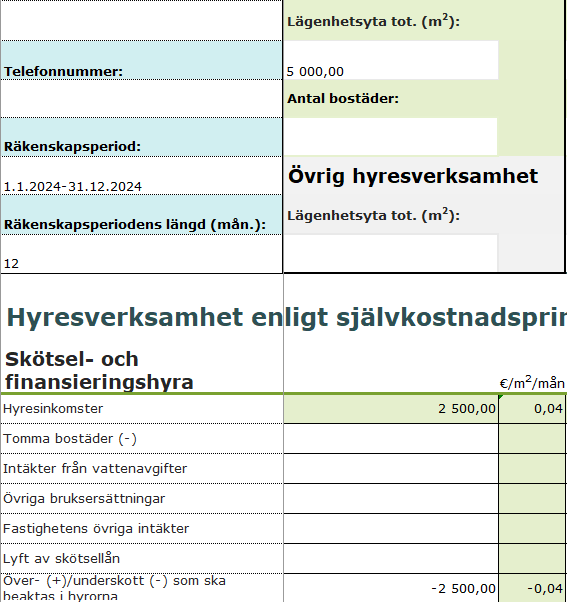

Exempelobjektets efterkalkyl för 2022 visar ett kumulativt underskott på -10 000 euro i skötsel- och finansieringshyran.

Hyresvärden har uppskattat att underskott beaktas i hyrorna under fyra års tid, dvs. 25 % av underskottet för 2022 varje år. Den kumulativa mängden rester kan förändras under årens lopp, så situationen följs upp årligen.

I hyresbestämningskalkylen för 2024 antecknas de planerade 25 % av underskottet, dvs. -2 500 euro under

Över- och underskott som ska beaktas i hyrorna (bild nedan).

Utöver det underskott som ska beaktas i hyrorna anges med hyresbestämningskalkylen för 2024 det ackumulerade underskottet, från vilket dras av den andel som ska beaktas i hyrorna under året i fråga. På kalkylens rad Föregående räkenskapsperioders över- eller underskott, skötsel- och finansiella kostnader anges således -7 500 euro (bild nedan).

Denna anteckning om återstoden från tidigare räkenskapsperioder påverkar inte hyresbestämningen för det år som granskas, men är bra tilläggsuppgift även på kalkylen som presenteras för de boende.

Beakta även i egna kalkylmallar

Den senaste efterkalkylens över- eller underskott ska alltid beaktas vid hyresbestämningen för objekt med begränsningar i hyresbestämningen. Exemplet ovan utgår från Centralen för statligt stött bostadsbyggandes kalkylmall, men om samfundet använder en egen mall är det viktigt att säkerställa att även den tar hänsyn till över-/underskotten

Över- eller underskott i utjämningsgruppens efterkalkyl

Över- eller underskottet i utjämningsgruppens efterkalkyl beaktas vid hyresbestämningen för objekten i utjämningsgruppen. Samfundet beslutar hur mycket över- eller underskott som beaktas i hyresbestämningskalkylerna för varje objekt som hör till respektive utjämningsgrupp.

Mer om ämnet

Aras efterkalkyl för hyreshussamfund.xlsx

Lagat (Finlex)

Aravabegränsningslag (1190/1003), 7 c § Efterkalkyl samt beaktande av över- eller underskott